TOUT SAVOIR SUR LA FACTURE ÉLECTRONIQUE

POSEZ-NOUS VOS QUESTIONS SUR LA FACTURE ÉLECTRONIQUE !

Pour tout savoir sur la facturation électronique, nous vous proposons de cliquer sur chacune des questions, la réponse se déployera automatiquement.

Pour voir le replay de notre webinaire sur le sujet, cliquez ci-dessous :

Qu’est-ce que la facturation électronique ?

La facture électronique est un type de facture bien particulier, à distinguer d’une facture au format pdf, Word, excel…, mais aussi du e-reporting.

Facturation électronique : Définition

La loi de finance rectificative du 16 août 2022, définit la facture électronique comme suit : “une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire”.

Facture électronique ou facture dématérialisée ?

Bien que les notions soient proches, il ne faut pas confondre la facture électronique avec la facture dématérialisée.

En effet, la facture électronique est un document original intégralement conçu et transmis par voie électronique (format XML+PDF différent sur simple PDF) permettant une facture normée et balisée. A contrario, une facture dématérialisée est le résultat d’une dématérialisation d’une facture papier. Elle constitue alors une copie scannée, une impression au format pdf…. de la facture papier qui restera l’original.

Cette distinction est importante puisque la facture dématérialisée n’est pas obligatoire, alors que l’obligation concernant les factures électroniques sera bientôt effective.

Qu’est ce que le « e-reporting » ? Pourquoi transmettre des données de transaction ?

Le e-reporting est la transmission à l’administration de certaines informations (par exemple, le montant de l’opération, le montant de la TVA facturée …) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique. Il s’agit des opérations de vente et de prestation de services avec des particuliers (ou transactions «business to consumer», BtoC, comme le commerce de détail) ou des transactions avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires …).

L’e-reporting permet de reconstituer l’activité économique d’ensemble d’une entreprise : complémentaire à la facturation électronique, il permettra de proposer aux entreprises un pré-remplissage de leurs déclarations de TVA.

Quelles sont les opérations concernées par la facturation électronique ?

La dématérialisation via facture électronique sera obligatoire pour les “opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques.”

Il s’agit donc des opérations business to business, ou BtoB.

Sont ainsi soumises à la facture électronique les opérations suivantes :

- les livraisons de biens ou les prestations de services situées en France

- les acomptes se rapportant aux opérations mentionnées ci-dessus

- les livraisons réalisées entre assujettis pour les livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité

Par conséquent, sont exclues du champ d’application de la facturation électronique les opérations suivantes :

- les transactions avec des particuliers (BtoC)

- les transactions avec des entreprises situées dans d’autres pays

- les opérations exonérées de TVA comme les prestations d’enseignement, de santé, les opérations immobilières, bancaires et financières, les opérations d’assurance

Quels sont les avantages de la facturation électronique ? (Il existe plusieurs avantages )

la réduction des coûts : en termes de gestion administrative, les factures papiers représentent un coût dix fois plus élevé que pour une facture électronique (10 euros contre 1 euro)

la sécurisation des relations commerciales : la facture électronique est un bon moyen pour réduire les impayés puisque la dématérialisation permet un meilleur suivi du traitement

la facilitation des déclarations de TVA : la dématérialisation permet le pré-remplissage de la déclaration de TVA

À noter : le e-reporting permet de faire remonter les données au fur et à mesure de l’exercice fiscal, ce qui limite le risque d’erreur.

Les sanctions

Les textes prévoient à ce jour une amende de 15 euros par facture pour ceux qui ne respecteront pas l’obligation de facturation, plafonnée à 15 000 € par an. Le non-respect de l’obligation de e-reporting pourra entraîner une amende de 250 € par défaut de transmission, avec un plafond annuel maximum de 15 000 €.

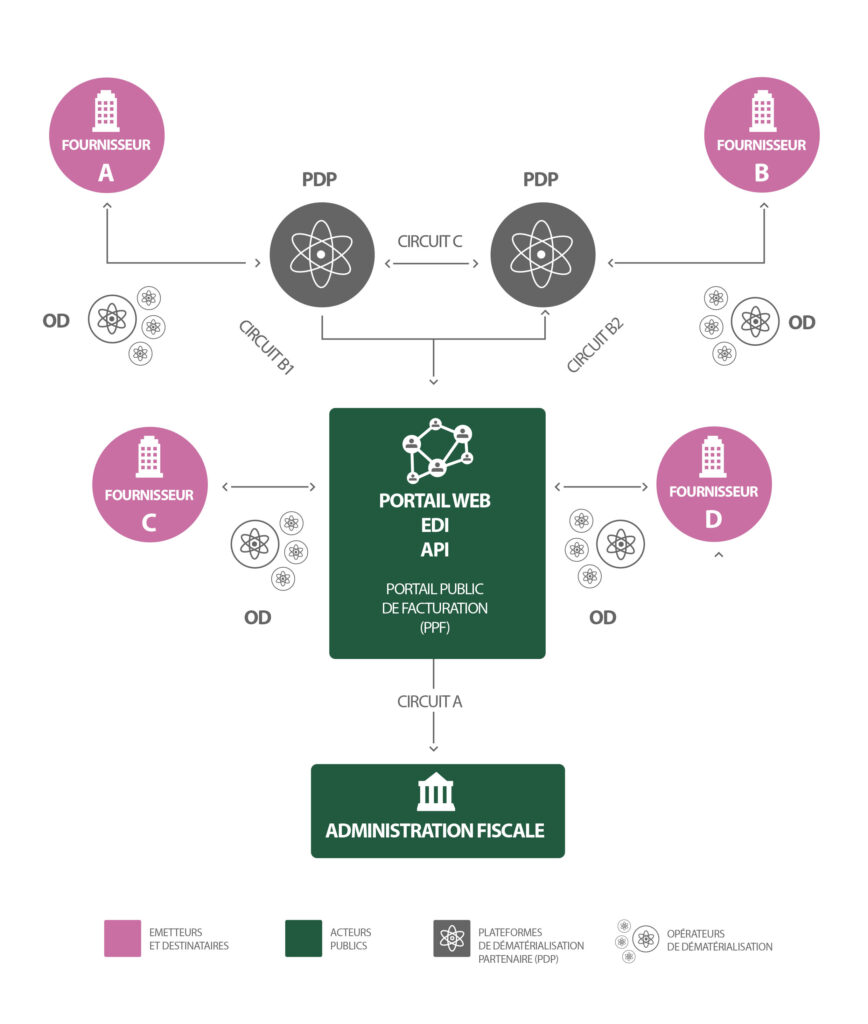

Qu’est-ce qu’un opérateur de dématérialisation ?

Un opérateur de dématérialisation fait partie des acteurs mis en relation dans le processus en Y du processus de facturation dématérialisée. Il s’agit d’une plateforme privée non certifiée qui permet d’émettre, envoyer et recevoir des factures électroniques. Il s’agit donc d’un outil qui sert d’intermédiaire entre une entreprise et le Portail public de facturation (PPF) ou la Plateforme Agréée (PA).

Quelle plateforme choisir pour m’accompagner dans la dématérialisation de mes factures ?

Vous aurez la liberté de choisir votre ou vos plateforme(s) de dématérialisation qui correspondent le mieux à vos besoins.

Par défaut toute entreprise aura accès au Portail Public de Facturation (PPF). Ce portail simple devrait disposer des fonctionnalités basiques (au même titre que le portail des impôts des entreprises, aujourd’hui).

Pour des fonctionnalités avancées, améliorant la productivité, ajoutant des automatismes de paiement, de relances, de récupération des informations sur le PPF,… il sera possible de choisir une plateforme privée ou Plateformes Agréées (PA), et ou des Opérateurs de Dématérialisation (OD)

Enfin ou de faire confiance à celle mise en œuvre par cabinet.

Définitions : Le Portail Public de Facturation (PPF)

Le Portail Public de Facturation (PPF) est un portail gratuit en ligne mis à disposition par l’Etat. Il vous permettra de déposer, saisir et recevoir vos factures. Vous serez affiliés à ce portail, qui propose un service de base nécessitant une saisie manuelle. Ce service pourra vous convenir si vous êtes une entreprise émettant un faible nombre de factures. Une plateforme publique est déjà utilisée depuis 2017 sous le nom de « Chorus Pro » dans le cadre de l’échange de factures électroniques entre les administrations publiques et les entreprises.

Définitions : Les Plateformes Agréées (PA)

Une Plateforme Agréée (PA) est une plateforme de dématérialisation privée immatriculée et certifiée par l’administration qui devra respecter des obligations légales.

Les Plateformes Agréées (PA) offriront des fonctionnalités plus avancées que le Portail Public de Facturation (PPF). A titre d’exemple nous pouvons imaginer les fonctionnalités suivantes : (liste non exhaustive)

- réceptionner la facture électronique du fournisseur ou client

- effectuer les contrôles de conformité des factures et rejeter les factures non-conformes

- convertir la facture sous format structuré ou mixte et les mettre à disposition du destinataire (via sa PA ou le PPF)

- vérifier la présence de toutes les mentions obligatoires

- extraire et transmettre les données requises de la facture à l’administration fiscale via le PPF (identification du fournisseur et du client, montant HT de l’opération, montant de la TVA appliquée, etc)

- partager et remonter les statuts du cycle de vie de la facture (prise en charge par le destinataire, bloquée, en cours de paiement, etc)

- transmettre directement la facture fournisseur à la plateforme de l’acheteur

- mettre à jour l’annuaire national en déclarant les entreprises qui passent par la plateforme

Le service d’immatriculation de ces plateformes est ouvert depuis le 2 mai 2023

ATTENTION : Actuellement divers sites publient des listes de plateformes de dématérialisation prétendument partenaires de l’État.

La liste exhaustive des opérateurs bénéficiant de la qualité de Plateformes Agréées (PA) dument immatriculées et agrées par la Direction générale des Finances publiques, N’EST PAS ENCORE PUBLIÉE

Définitions : Les opérateurs de dématérialisation (OD)

Ces opérateurs, non référencés par l’administration fiscale, n’auront pas la qualité de plateforme de dématérialisation partenaire et ne seront donc pas autorisées à transmettre les factures électroniques aux plateformes des clients de l’entreprise, ni de recevoir directement des factures pour son compte, ni de transmettre directement les données de facturation, de transactions et de paiement pour l’administration.

Un opérateur de dématérialisation fait partie des acteurs de mis en relation dans le processus en Y du processus de facturation dématérialisée. Il s’agit d’un outil qui sert d’intermédiaire entre une entreprise et le Portail public de facturation (PPF) ou la Plateforme Agréée (PA)

Schéma facturation électronique par le Groupe d’expertise comptable BSF

Quel est le calendrier de mise en place de la réforme sur la facture électronique ?

Afin de garantir le passage à la facturation électronique des entreprises dans les meilleures conditions possibles, la loi de finances pour 2024 a fixé un nouveau calendrier d’application de cette réforme.

L’obligation d’émettre des factures électroniques se fera :

- le 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) ;

- le 1er septembre 2027 pour les petites et moyennes entreprises (PME) et les micro-entreprises.

L’obligation de recevoir des factures électroniques s’appliquera pour l’ensemble des entreprises dès le 1er septembre 2026.

À savoir

Les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci sera nécessairement une Plateforme Agréée (PA) accréditée par l’administration fiscale. Le portail public de facturation n’étant finalement pas mis en place.

La liste des PA qui ont été immatriculées sous réserve se trouve ici.

TOUTES VOS QUESTIONS, TOUTES NOS RÉPONSES

Dans les onglets ci-dessous découvrez les questions qui nous ont été posées et nos réponses précises à leur sujet.

Si vous aussi vous désirez nous faire part de vos questions, rendez-vous au tout début de la page et cliquez sur le bouton « POSEZ-NOUS VOS QUESTIONS SUR LA FACTURATION ÉLECTRONIQUE.

Comment vais-je facturer demain ?

Les modalités de facturation resteront identiques. Les mentions obligatoires prévues par le code de commerce et le code général des impôts seront les mêmes. Quatre nouvelles mentions seront rendues obligatoires à des fins de gestion. Les entreprises soumises à l’obligation d’émission adresseront leurs factures à leurs clients professionnels (transactions « business to business » ou B2B) par l’intermédiaire d’une plateforme de dématérialisation partenaire qui se chargera de l’envoi effectif des factures électroniques à la Plateforme Agréée du client.

A qui s’applique la réforme ?

La facturation électronique s’applique à tous les assujettis à la TVA, qu’ils soient redevables ou non de la TVA (ex. franchise en base). Par assujetti à la TVA, on entend toute personne physique ou morale qui exerce de manière indépendante une activité économique à titre habituel. Les opérateurs qui bénéficient de la franchise en base de TVA sont des assujettis à la TVA mais non redevables, car ils ne paient pas de TVA et ne doivent pas la facturer. Pour autant, ils sont soumis à la facturation électronique en leur qualité d’assujetti. En revanche, ne relèvent pas du champ d’application du dispositif les opérateurs qui réaliseraient exclusivement des opérations exonérées au sens des articles 261 à 261 E du CGI (activité de santé, d’enseignement …).